Организации оплаты труда на предприятиях принадлежит важная роль, политика заработной платы - это стимулятор эффективности хозяйственной деятельности, эффективная организация оплаты труда способствует росту объема производства, повышению качества продукции, снижение потерь связанное с браком.

Сопоставим отчетные и базисные показатели затрат по заработной плате в расчете на тысячу тонн произведенной продукции по формулам 37, 38.

а) базисный (2008г):

![]() (24)

(24)

где Сбаззат - затраты по заработной плате в расчете на тысячу тонн произведенной продукции в базовом периоде, руб. /т;

ФЗПбазппп - фонд оплаты труда промышленно-производственного персонала в базовом периоде.

б) отчетный (2009г):

![]() (25)

(25)

где Сотчзат - затраты по заработной плате в расчете на тысячу тонн произведенной продукции в отчетном периоде, руб. /т;

ФЗПотчппп - фонд оплаты труда ППП в отчетном периоде на тысячу тонн, руб.

в) определим индекс затрат по заработной плате на тонну произведенной продукции по формуле:

![]() (26)

(26)

относительные затраты по заработной плате увеличились, что свидетельствует о неблагоприятной в целом ситуации, сложившейся на предприятии. Для выяснения причин необходим детальный анализ всех аспектов организации оплаты труда. Вместе с ним, организация заработной платы решает фундаментальную задачу - обеспечение товарами необходимыми для поддержания жизни и здоровья работника и членов его семьи. Если эта фундаментальная задача решаться не будет - однозначно не будет решаться и вторая важнейшая задача хозяйствования (обеспечение динамичного повышения эффективности хозяйственной деятельности). Следовательно организацию оплаты труда необходимо строить таким образом, чтобы динамичное снижение затрат по заработной плате в себестоимости сочеталось с динамичным повышением средней заработной платы.

Таким образом параллельно с анализом затрат по заработной плате, следует изучить состояние уровня и динамики средней заработной платы.

При сравнительном анализе фонд заработной платы (ФЗП) отчетного периода по сравнению с ФЗП базисного периода необходимо учитывать, так как каждый из этих фондов формировался в конкретном, отличающимся от другого периоде, и ФЗП напрямую к конкретному объему выпущенной продукции.

Оценка соотношения между темпами изменения трудовых показателей.

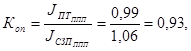

а) Определим коэффициент опережения роста ПТ над темпами роста СЗП по формуле:

(27)

(27)

где Коп - коэффициент опережения темпов ПТ над СЗП;

Jптппп - индекс производительности труда ППП;

Jсзпппп - индекс средней заработной платы ППП.

Отмечаем неблагоприятное отношение темпов роста между ПТ и СЗП.

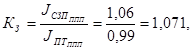

б) Определим коэффициент затрат по СЗП в себестоимости продукции по формуле:

(28)

(28)

где Кз - коэффициент затрат.

Полученные данные говорят о неблагоприятном состоянии организации оплаты труда. Это обусловлено повышением затрат по средней заработной плате при относительном снижении темпов роста производительности труда.