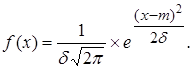

Пусть имеется некоторый результат Е, на формирование которого воздействуют множество случайных факторов и, следовательно, Е является случайной величиной с интервалом изменений значений Е ± ΔЕ. Наиболее типичным для экономических процессов является сглаживание нормального распределения по направлению к области (Е-ΔЕ; Е+ΔЕ). Его среднее значение с учет симметрии равно

![]()

Его стандартное отклонение по правилу "трех сигм" быть оценено следующим образом:

![]()

Полагая, что ![]() получаем вид функции плотности сглаженного нормального распределения

получаем вид функции плотности сглаженного нормального распределения

Исходя из сказанного выше, можно сделать ряд выводов:

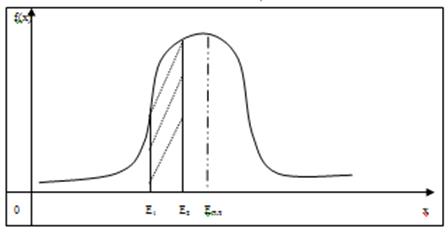

- при нормальном распределении область возможных значений практически может отклоняться от средней величины на +/-3δ;

- площадь заштрихованного участка (рис. 4.2) показывает вероятность того, что достигаемая когда-то величина результата Е может находится в пределах (Е1 ; Е2) и, следовательно, действительный результат может отклоняться в любом направлении вследствие случайного воздействия некоторых факторов от ожидаемого запланированного результата Епл.

Рис. 2. Отклонение фактических значений результата Е от запланированного уровня

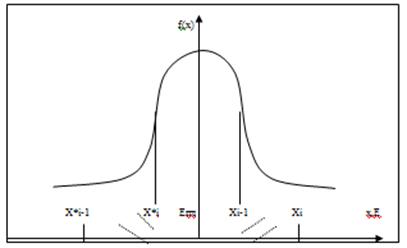

Сдвинем систему координат так, чтобы точка 0 (ноль) оси абсцисс и плановая величина показателя Епл совместились. При этом отметить, что Епл не обязательно должно быть равно М(Е).

Введем понятие зависимости Н=Н(Е), называемую функцией отдачи Данная функция показывает ожидаемую величину отдачи, приходящейся на одну единицу затрат (инвестиций), которая будет соответствовать какому-либо значению показателя Е при отклонении его от планового уровня. Такие отклонения могут быть либо в и большую от Епл сторону (положительные), либо в меньшую (отрицательные). Проанализируем область Е>Епл (рис. 4.3).

Рис.3. Положительные и отрицательные отклонения результата Е

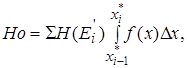

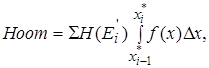

Взвесим величину отдачи в соответствии с вероятностью попадания в область і-того показателя. Это значение вероятности по определению функции плотности на отрезке Хі-1, Xі. будет равно

Тогда функция отдачи в положительной области будет равна

![]()

Подобные расчеты в отрицательной области позволяют получить функцию отдачи

![]()

Оценки риска всегда базируются на сравнении возможных выигрышных исходов и обстоятельств, способствующих им. Поэтому коэффициент риска может быть описан следующим образом:

![]()

Данная формула позволяет сделать ряд выводов:

- риск уменьшается, если в положительной области растет вероятность наступления события;

- риск уменьшается, если в положительной области растут доходы и снижаются потери.

Если Нomp=0, то Кr=0, это означает отсутствие риска.

Если Hn=0, то Кr→ ∞, риск многократно возрастает.

Отсюда следует, что диапазон измерения риска равен

![]()

При обосновании риска нужно уделять внимание субъективным факторам. Ведь одна и та же объективная ситуация может означать неодинаковую степень риска для различных руководителей (черты характера, склонность человека к риску). Тогда функцию Н=Н(Е) можно рассматривать как функцию предпочтения. Перейти на страницу: 1 2