Из таблицы 2.6 заметны следующие тенденции:

- рост денежных поступлений в организации в 2003 году на 246 тыс. руб. или на 3,6% , а в 2004 году – на 1631 тыс. руб. или на 23,2%;

- рост денежных отчислений в 2003 году на 229 тыс. руб. или на 3,5%, а в 2004 году – на 2226 тыс. руб. или на 32,8%.

В таблице 2.7. отражена структура основных фондов организации в 2002-2004 годах

Таблица 2.7 - Структура основных фондов организации в 2002-2004 годах

| Показатель | Значение, тыс. руб. | Динамика, тыс. руб. | Темп роста, % | ||||

| 2002 | 2003 | 2004 | 2003 к 2002 | 2004 к 2003 | 2003 к 2002 | 2004 к 2003 | |

| Машины и оборудование | 400 | 425 | 406 | 25 | -19 | 106,3 | 95,5 |

| Производственный и хоз инвентарь | 677 | 695 | 516 | 18 | -179 | 102,7 | 74,2 |

| ИТОГО | 1077 | 1120 | 922 | 43 | -198 | 104,0 | 82,3 |

| в том числе | 922 | 0 | 922 | 0,0 | 0,0 | ||

| производственные | 1077 | 1120 | 43 | -1120 | 104,0 | 0,0 | |

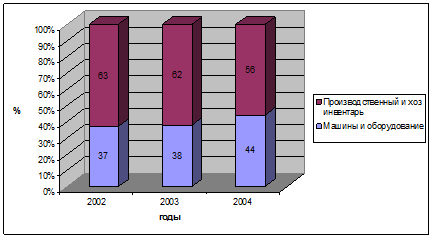

Данные таблицы 2.7 более наглядно отражены на рис. 2.1

Рисунок 2.1. - Структура основных фондов «Суворовский натиск» в 2002-2004 годах

Как видно из рис.2.1, в 200 2 году наибольшую долю в структуре основных фондов организации занимал производственный инвентарь (63%), а остальное – машины и оборудование (37%), а в 2003 году доля инвентаря уменьшилась до 62%, в 2004 году - до 56%. При этом доля машин и оборудования в 203 году выросла до 38%, а в 2004 году – до 44%.

Таблица 2.8 - Структура материальных затрат предприятия в 2002- 2004 годах

| Наименование показателя | Значение, тыс. руб. | Динамика, тыс. руб. | Темп роста, % | ||||

| 2002 | 2003 | 2004 | 2003 к 2002 | 2004 к 2003 | 2003 к 2002 | 2004 к 2003 | |

| Материальные затраты | 828 | 931 | 1062 | 103 | 131 | 112,4 | 114,1 |

| сырье и материалы | 828 | 931 | 1062 | 103 | 131 | 112,4 | 114,1 |

| оплата труда | 1858 | 2285 | 2415 | 427 | 130 | 123,0 | 105,7 |

| отчисления на соц нужды | 647 | 637 | 859 | -10 | 222 | 98,5 | 134,9 |

| амортизация | 43 | 44 | 45 | 1 | 1 | 102,3 | 102,3 |

| прочие затраты | 1851 | 1643 | 1548 | -208 | -95 | 88,8 | 94,2 |

| ИТОГО по элементам затрат | 5277 | 5540 | 5929 | 263 | 389 | 105,0 | 107,0 |