Пусть в матрице игры строки означают возможные варианты решений, принимаемых игроком (им могут быть менеджер-руководитель и т. п.), столбцы — возможные состояния природы (Т. е. хозяйственной среды). Элемент матрицы аij, означает сумму платежа в ситуации, когда игрок принимает решение i , то есть выбирает стратегию i при состоянии природы j. В этом случае платежная матрица игры будет иметь вид:

| Стратегия игрока | Состояния природы | |||||

| П1 | П2 | … | Пj | … | Пn | |

| А1 | A11 | A12 | … | A1j | … | A1n |

| А2 | A21 | A22 | … | A2j | … | A2n |

| … | … | … | … | … | … | … |

| Аi | Ai1 | Ai2 | … | Aij | … | Ain |

| . | … | … | … | … | … | … |

| Аm | Am1 | Am2 | … | Amj | … | Amn |

Введем число, которое характеризовало бы не только выигрыши игроков, но и удачность выбора стратегии.

Риском

rij

игрока

при пользовании стратегией Аj, в условиях Пj называется разность между выигрышем, который он может получить, зная условия Пj, и выигрышем, который он получает, не зная их и выбирая стратегию Аj:

![]()

Рассмотрим основные критерии, применяемые для выбора оптимального управленческого решения.

Критерий Байеса.

Если имеется некоторая статистическая Неопределенность, то есть известны вероятности р1’, р2’ р3’ ., рn наступления состояний природы П1’ П2’ П3’ ., Пп’, то оптимальной считается стратегия для которой:

а) максимально среднее значение выигрыша по строке

![]()

б) минимально среднее значение риска по строке

![]()

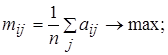

Критерий Лапласа. Если вероятности неизвестны, то можно считать все состояния природы равновероятными, то есть рj=1/п. В этом случае критерий Байеса преобразуется в критерий Лапласа, который определяется по формуле

Применение этого критерия целесообразно в тех случаях, да велики различия между отдельными состояниями природы, т. е. велика дисперсия значений а . Это очень удобный критерий, но его недостаток заключается в том, что теряется структура игры.

Критерий Вальда.

Данный критерий иногда называют критерием крайнего пессимизма, так как оптимальную страте выбирают по нижней цене игры

![]()

Достоинством критерия Вальда, как отмечают Льюис и Раис является то, что он предельно консервативен, то есть его применяют в той ситуации, в которой нерезонно рисковать.

Критерий Сэвиджа работает только с матрицей риска называется критерием крайнего пессимизма по риску, так как пытается минимизировать «упущенную выгоду». Оптимальная стратегия выбирается исходя из следующей зависимости:

![]()

Данный критерий был разработан в 1951 году и часто используется для выбора долгосрочных стратегических решений, которые должны быть минимально рисковыми. Перейти на страницу: 1 2