1.3. Дополнительная заработная плата. Она составляет 11% от основной заработной платы.

1.4. Отчисления на социальное страхование. Рассчитывается как 36,5% от суммы основной и дополнительной заработной платы.

1.5. Накладные расходы. Норматив накладных расходов определен и утвержден для каждой организации (промышленного предприятия). Если разработка проводится без привязки к конкретной организации, то рекомендуем размер накладных расходов в размере 450-550% от основной заработной платы.

1.6. Командировочные расходы. Предварительно определяется и обосновывается количество, продолжительность, города назначения необходимых командировок. Командировочные расходы состоит из стоимости авиабилетов, суточных в размере 150 руб. на один день.

1.7. Себестоимость. Представляет собой сумму статей 1.1-1.6.

1.8. Прибыль. Определяется установленным для организации уровнем рентабельности. Принимается в размере 15-25% от себестоимости.

1.9. Цена. Представляет собой сумму статей 1.7 и 1.8.

1.10. Налог на добавленную стоимость (НДС). Определяется в размере 20% от цены изделия (п. 1.9).

1.11. Цена с НДС. Представляет собой сумму статей 1.9 и 1.10.

2. Этот раздел посвящен расчету экономического эффекта от внедрения разработки. Возможны следующие варианты расчета:

2.1. Если существует разработка - аналог и известна его цена, а разработка, выполненная в дипломном проекте имеет меньшую стоимость при аналогичных характеристиках, то годовой экономический эффект (прибыль производителя) рассчитываются как произведение программы выпуска разработки, выполненной в дипломе на сумму снижения цены одного изделия. Считается, что разработка одного диплома тиражируется и продается. При этом срок окупаемости разработки равен количеству месяцев, на которые снижение стоимости покроет затраты на разработку.

2.2. Если разработка - аналог неизвестны, то необходимо показать экономическую целесообразность проведения разработки. Возможно благодаря внедрению разработке диплома сократится эксплуатационные затраты, будут внедрены более прогрессивные технологии, достигается социально-значимый эффект. Данный вариант допускает отсутствие конкретных расчетов и количественных оценок экономического эффекта, но в дипломе должно быть приведено подробное обоснование сделанных выводов.

2.3. Если разработка - аналог существует, но его технические характеристики существенно уступают параметрам разработки, выполненной в дипломе, то как и в случае п.2.2 необходимо обосновать эффективность выполнения разработки.

Расчет экономической эффективности проекта

1.1. Стоимость приобретаемых пакетов прикладных программ - 45000руб.

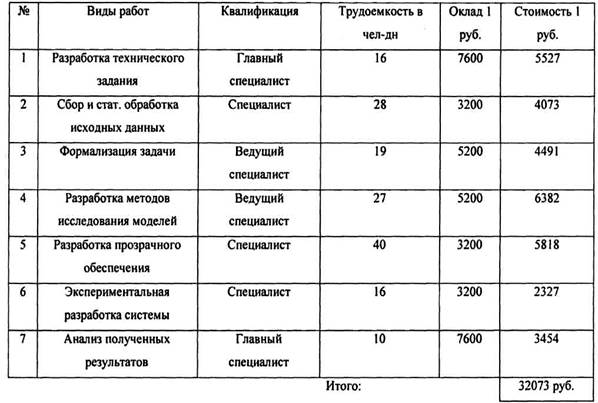

1.2. Основная заработная плата. Из расчета 22 рабочих дня.

Таблица 4.2

1.2 Дополнительная заработная плата: 11% от 32073 равна 3528 руб.

1.3 Отчисление на социальное страхование: 36,5% от (32073+3528) равно 12999 руб.

1.4 Накладные расходы: 550% от 32073 равно 176401 руб.

1.5 Командировочные расходы. Предполагается 8 командировок в Москву. Стоимость проезда 3 тыс. руб. в одну сторону. Проживание и питание (100+500)=600 руб. Длительность командировки 7 дней.

1.6 Себестоимость: 306596 руб.

1.7 Прибыль: 20% от 306596 равно 61319 руб.

1.8 Цена: 367915 руб.

1.9 НДС равен 73583 руб.

1.10. Цена с НДС равна 441498 руб.

2. Расчет экономического эффекта.

Существует разработка-аналог. Стоимость 475214 руб. Разработка дипломного проекта тиражируется в количестве 20 экз. Эффект равен: (475214 - 441498)*20=674320 руб. Перейти на страницу: 1 2